கண்ணோட்டம்

தகுதிபெற கடன் வாங்குபவரின் சொத்தைப் பயன்படுத்தவும், கடனாளியின் சொத்துக்கள் குறைந்தபட்சம் 6 மாத மாத வருமான வைப்புத்தொகையை ஈடுகட்ட வேண்டும்.

விவரங்கள்

1) 60% வரை LTV;

2) $2.5M வரை கடன் தொகை;

3) 700 அல்லது அதற்கு மேற்பட்ட கடன் மதிப்பெண்கள்;

4) டிடிஐ விகிதம்-- முன் 38%/ பின் 43%;

5) நிதியளிக்கப்பட்ட சொத்துக்களின் எண்ணிக்கையில் வரம்புகள் இல்லை.

இது என்ன திட்டம்?

• உங்கள் வீட்டு அடமானக் கடனுக்குத் தகுதி பெறுவதற்கு மட்டும் சொத்தை எவ்வாறு பயன்படுத்துவது என்பது உங்களுக்குத் தெரியுமா?

• WVOE (வேலைவாய்ப்புக்கான எழுத்துச் சரிபார்ப்பு) திட்டத்திற்காக நீங்கள் இடைநீக்கம் செய்யப்பட்டீர்களா அல்லது கடன் வழங்குபவரால் மறுக்கப்பட்டுள்ளீர்களா?

• நீங்கள் உங்கள் சொந்த வீட்டை வாங்க விரும்பும் போது உங்களிடம் இவ்வளவு சொத்து இல்லையா?

• உங்கள் முதலாளி WVOE படிவத்தை வழங்க அல்லது ஒத்துழைக்க விரும்பவில்லையா?

மேலே உள்ள சூழ்நிலையை நீங்கள் எப்போதாவது சந்தித்திருந்தால், கவலைப்பட வேண்டாம், எங்களிடம் வாருங்கள், நாங்கள் உங்களுக்காக ஒரு QM அல்லாத திட்டத்தை அறிமுகப்படுத்துவோம் ----ABIO (சொத்து அடிப்படையிலான வருமான விருப்பம்).இந்த திட்டம் {WVOE} திட்டத்துடன் நன்கு அறிந்ததே, இது சம்பளம் வாங்குபவர்கள் மற்றும் சுயதொழில் கடன் வாங்குபவர்களுக்காக வடிவமைக்கப்பட்டுள்ளது.QM அல்லாத கடன்கள், ஊதியம் பெறுபவர்கள் மற்றும் வணிக உரிமையாளர்கள் இருவரும் விண்ணப்பிக்கக்கூடிய நல்ல திட்டங்களைக் கொண்டிருக்கவில்லை.

இந்த திட்டம் எப்படி வேலை செய்கிறது?

தயாரிப்பின் பெயரைப் போலவே, இந்தத் திட்டமும் சொத்துக்களுடன் தகுதி பெற்றுள்ளது.கீழே பார்:

இந்தக் கடன் திட்டத்தின் சொத்து அடிப்படையிலான வருமான விருப்பம் தேர்ந்தெடுக்கப்பட்டால், கடன் விண்ணப்பத்தில் (1003) சொத்து அடிப்படையிலான வருமானத்தை மட்டுமே கடன் வாங்குபவர் வழங்க வேண்டும்.இந்த வழிகாட்டுதல்களின் பிரிவு VIII இல் விவாதிக்கப்பட்ட வருமான விகிதத்திற்கு தகுதியான கடனைக் கணக்கிட இந்த வருமானம் பயன்படுத்தப்படும்.

இந்தத் திட்டத்திற்கு யார் விண்ணப்பிக்கலாம்?

மேலே குறிப்பிட்டுள்ளபடி, நீங்கள் சம்பளக் கடன் வாங்குபவர் அல்லது சுயதொழில் கடன் வாங்குபவர் எதுவாக இருந்தாலும், இந்தத் திட்டத்திற்கு நீங்கள் விண்ணப்பிக்கலாம்.சம்பளக் கடன் வாங்குபவராக இருந்தால், கடன் வழங்குபவரிடம் QM அல்லாத புதிய வீட்டு அடமானக் கடனுக்கு விண்ணப்பிக்கும்போது சிறப்பு ஆவணங்கள் எதுவும் தேவையில்லை.சுயதொழில் கடன் வாங்குபவர் அல்லது 1099 கடன் வாங்குபவர் என்றால், உங்களுக்கு ஒரு எளிய CPA கடிதம் தேவைப்படலாம்.

இந்த திட்டம் எப்படி வேலை செய்கிறது?

தயாரிப்பின் பெயரைப் போலவே, இந்தத் திட்டமும் சொத்துக்களுடன் தகுதி பெற்றுள்ளது.மற்ற திட்டங்களைப் போலன்றி, நாங்கள் கடன் வழங்குபவர் கடன் வாங்கியவரிடமிருந்து எந்த சிறப்பு ஆவணங்களையும் தயார் செய்ய வேண்டியதில்லை.உங்கள் வீட்டு அடமானக் கடனுக்கு விண்ணப்பிக்கும்போது சாதாரண வங்கி அறிக்கைகளைத் தயார் செய்யுங்கள், உங்கள் தகவலுக்கு கீழே பார்க்கவும்:

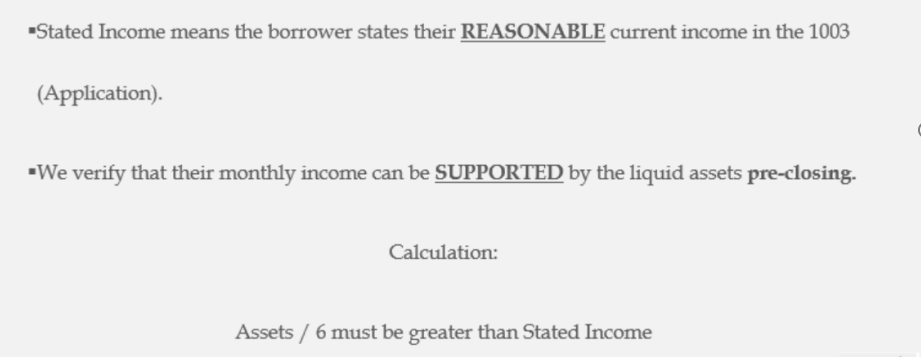

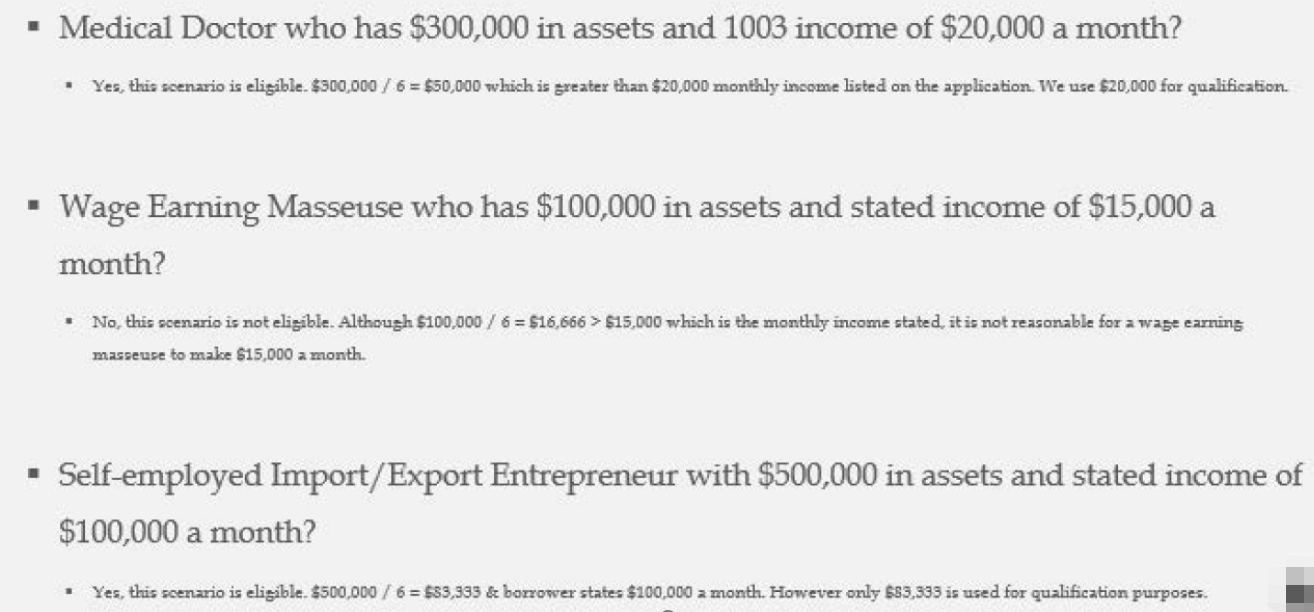

குறிப்பிடப்பட்ட வருமானம் என்பது கடன் விண்ணப்பத்தில் கடன் வாங்கியவர் தங்களின் நியாயமான நடப்பு வருமானத்தைக் குறிப்பிடுவதாகும்.கடன் வழங்குபவர் கடன் வாங்குபவரின் மாத வருமானத்தை சரிபார்ப்பார், "திரவ" சொத்துக்கள் முன் மூடப்படுவதன் மூலம் ஆதரிக்கப்படும்.

இந்தக் கடன் திட்டத்தின் சொத்து அடிப்படையிலான வருமான விருப்பம் தேர்ந்தெடுக்கப்பட்டால், கடன் விண்ணப்பத்தில் (1003) சொத்து அடிப்படையிலான வருமானத்தை மட்டுமே கடன் வாங்குபவர் வழங்க வேண்டும்.இந்த வழிகாட்டுதல்களின் பிரிவு VIII இல் விவாதிக்கப்பட்ட வருமான விகிதத்திற்கு தகுதியான கடனைக் கணக்கிட இந்த வருமானம் பயன்படுத்தப்படும்.

தொடர்புடையதுதயாரிப்புகள்

-

AAA இணக்கமற்ற கடன் – ஜம்போ கடன்(அதிக...

-

QM அல்லாத எளிதில் தகுதியான சொத்து மட்டுமே விருப்பம் ̵...

-

QM அல்லாத சுயதொழில் கடன் வாங்குபவர் திட்டம்- P&L...

-

பெரும்பாலான t க்கு AAA வழக்கமான இணக்க கடன்கள்...

-

QM அல்லாத DSCR(கடன் சேவை கவரேஜ் விகிதம்) திட்டம்

-

சம்பளக் கடன் வாங்குபவர் அல்லாத QM திட்டம்- WVOE (எழுதப்பட்ட V...